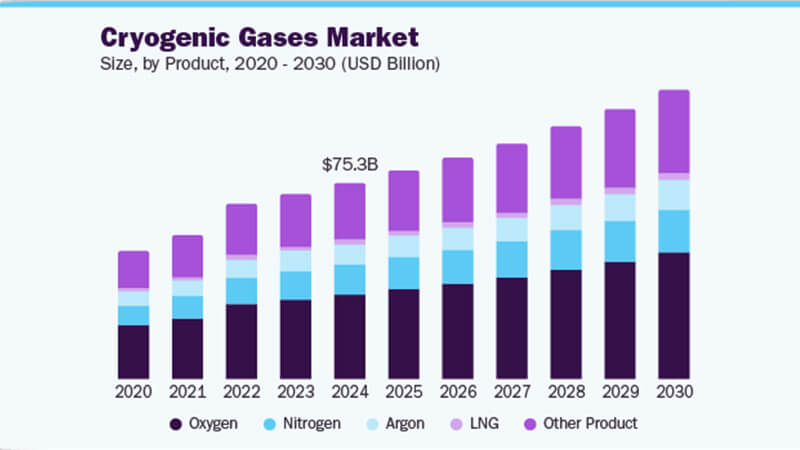

全球低(dī)溫氣體市場規模預計從2024年的752.8億美元增(zēng)至2030年的(de)1145億美元,年均複合增長率6.7%。其(qí)中,液氮作為核心細分領域,憑借其在醫(yī)療、半(bàn)導體與食品工業的不可替代性,正成(chéng)為市場增長的關鍵引擎。

一、液氮需求爆發:醫療與工業雙(shuāng)輪驅動

醫療領域(占比27%)

生物樣本庫:液氮(-196℃)為幹細胞、器官等生物樣本提供超低溫保存,複蘇存活率超95%(液氮存儲技術解析)。

冷凍手術:全球每年超(chāo)50萬例皮膚腫瘤、宮頸病變患(huàn)者接(jiē)受液氮冷凍治療,創傷(shāng)小、恢複(fù)快。

製藥冷鏈:mRNA疫苗運輸依賴(lài)液氮維持-70℃環境,市場規模年增12%。

工業領域(增速8.2%)

半導體製造:液氮用於芯(xīn)片冷卻與刻蝕工藝,3nm製程單次耗氮量較7nm提升40%。

食品加工:液氮速凍技術使(shǐ)肉類、海鮮保質期延(yán)長3倍,亞太地區(qū)食品(pǐn)企業采購量年(nián)增15%。

金屬處理:液氮深冷強化航天合(hé)金韌(rèn)性,中國商飛C919機身(shēn)部件良率提升25%。

二、技術升級:從“存(cún)儲”到“智能控溫”

|

技術趨勢(shì) |

行(háng)業影響 |

|

物聯網液氮監控(kòng)係統 |

液氮蒸發率降低(dī)30%,運維成本減少20% |

|

綠(lǜ)色製氮技術 |

太陽(yáng)能驅動空分設(shè)備,碳排放減少50% |

|

模(mó)塊化微型儲罐(guàn) |

中小(xiǎo)型企業存儲成本下降35% |

數據亮點:2024年液氮在低溫氣體市(shì)場占(zhàn)比(bǐ)達(dá)28%,年出貨量超400萬噸,亞太需求(qiú)占比45%。

三、區域格局:中印領跑,北美技術卡位

亞太(增速9.5%)中國:半導體擴產潮推動液氮需求,中芯國際、長江存儲年采購量超10萬噸。

印度:食品加工與製藥(yào)業升級,液氮冷鏈覆蓋率(lǜ)三年內從12%躍至(zhì)30%。

北美(技術壁壘)

液氮醫療應用專利占比全球60%,梅奧診(zhěn)所等機構主導細胞冷凍複蘇標準。

特斯拉4680電池生產引入液氮冷卻工藝,良率提升18%。

歐洲(綠色轉型)

歐(ōu)盟碳關稅倒逼液氮生產清潔(jié)化,2025年綠(lǜ)氫耦合製氮項目將(jiāng)覆(fù)蓋30%產能。

四、挑戰與突圍(wéi):成本VS創新

痛點

初始投資高:小型企業建設液氮儲運係統需投入500萬+人民幣。

地緣風險:中東衝突(tū)致液氮運輸成本上漲25%,芯片巨頭尋求區域化供應(替代(dài)方案)。

破局策(cè)略(luè)

共享儲罐:推出“按需租賃”模式,客戶初始成本降低70%。

廢氮(dàn)回收:半導體廠冷(lěng)能回收係統(tǒng)將液氮損耗從15%壓至5%。

來源:grandviewresearch